Hoy día comienza a ser una realidad la implantación del desarrollo del trabajo administrativo en modalidad de teletrabajo. Esta modalidad de trabajo suele equipararse al contrato de trabajo a distancia previsto en el art. 13 del Estatuto de los Trabajadores, pero con un elemento diferenciador: el uso de tecnologías de la información (TICs).

El contrato de trabajo a distancia es aquel en el que la prestación de la actividad laboral se realiza de manera preponderante en el domicilio del trabajador o en el lugar libremente elegido por éste, de modo alternativo a su desarrollo presencial en el centro de trabajo de la empresa. Es decir, el rasgo prevalente es que el trabajo se realiza en el domicilio del trabajador o en el lugar que libremente escoja. En el caso del teletrabajo se requiere que la prestación del servicio se realice de forma regular fuera de los locales del empleador y que requiera el uso de tecnologías de información. Podría por tanto considerarse el teletrabajo como un subtipo del trabajo a distancia, siendo el elemento diferenciador la necesaria utilización de tecnologías de información.

Esta diferenciación se refleja en Sentencia del Tribunal Superior de Justicia de Madrid de 8 de febrero de 2002 cuando señala que “no cabe confundir el teletrabajo con el trabajo a domicilio, pues en el que hoy nos ocupa la empresa sigue controlando al trabajador en su tarea por medio de software preparados a tal efecto, llamados software accountings, que permiten registrar el número de operaciones llevadas a cabo, el tiempo invertido en cada una de ellas, marcando incluso la hora de comienzo y de finalización de las mismas, interrupciones, errores y demás. Por el contrario, el trabajo a domicilio sólo requiere la entrega de la tarea encomendada y la posible calidad de la misma”.

De todo ello se deduce que los elementos configuradores del teletrabajo son:

- Elemento técnico: uso de tecnologías de información

- Elemento topográfico: fuera de los locales o centros de trabajo del empleador.

- Elemento cronológico: preponderancia de la prestación de los servicios en régimen de teletrabajo.

Los elementos anteriormente reseñados exigen que la prestación de servicios, mediante uso de TICS, se desarrolle de forma habitual y preponderante fuera de las instalaciones de la empresa, de lo que se deduce que quedan excluidas del teletrabajo aquellas actividades que de forma puntual o esporádica se realicen así, o a las que se destine un número de horas reducidas. Por tanto, sólo será teletrabajo si concurren los elementos cronológicos de habitualidad y preponderancia.

La habitualidad exige que un largo período de tiempo, en ningún caso un tiempo residual o esporádico. En cuanto al elemento de preponderancia, tendrá una doble vertiente: que la jornada se desempeñe mayoritariamente fuera de las instalaciones de la empresa, y que el trabajo se desempeñe mayoritariamente mediante el uso de TICS. Ambos elementos deben concurrir. No es teletrabajo aquel que desempeña un trabajador mayoritariamente fuera de las instalaciones de la empresa, pero no va acompañado del uso intensivo de las TICS en la prestación de servicio; esto no sería teletrabajo, sino mero trabajo a distancia.

En definitiva, en términos generales se acepta considerar como teletrabajo el que se desarrolla más del 50 % de la jornada fuera de las instalaciones de la empresa y se desarrolla fundamentalmente por medio de TICS.

El desarrollo del trabajo de oficina mediante la modalidad de teletrabajo mixto, es decir, aquel en el que el trabajo va a desarrollarse en régimen domiciliario y presencial, con predominio del primero, supone una modificación sustancial a efectos de cotización, en concreto, en la determinación de la prima aplicable por AT/EP para el llamado “personal de oficina”.

Desde el 1 de enero de 2014 hasta la fecha las tarifas de primas para la cotización por contingencias profesionales vienen vinculadas al CNAE por lo dispuesto en la Disposición Adicional Cuarta de la Ley 42/2006, de 28 de diciembre, de Presupuestos Generales del Estado para el año 2007 (en su redacción vigente dada por la disposición final 19ª de la Ley 22/2013, de Presupuestos Generales del Estado para el año 2014 y la disposición final 18ª de la Ley 48/2015, de Presupuestos Generales del Estado para el año 2016).

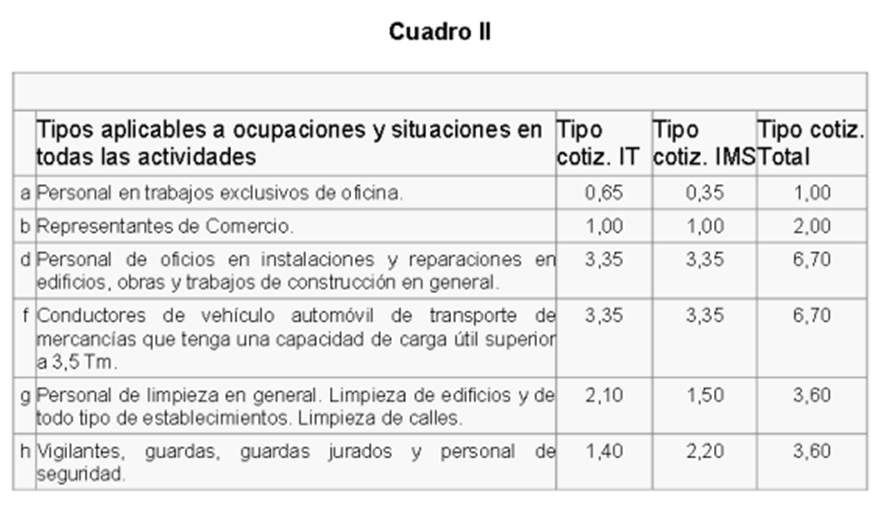

Esta regulación establece unas tarifas de general aplicación relacionadas con el CNAE asignado a la empresa, tarifas que se indican en el Cuadro I. A su vez, la norma prevé, con carácter de excepción, la aplicación de las tarifas reducidas previstas en el Cuadro II si concurren en los sujetos objeto de cotización determinadas circunstancias particulares, entre las que se encuentra el desempeño de la actividad exclusivamente en oficinas (a).

Ahora bien, el mero desempeño del trabajo en oficinas no determina la aplicación del Cuadro II, sino que a su vez, como explicaremos más adelante, se deben tomar en consideración otros elementos.

La citada Disposición impone como norma general (en la regla uno) que la cotización a la Seguridad Social de los empresarios, cualquiera que sea el régimen de encuadramiento, se llevará cabo en función de la correspondiente actividad económica, ocupación o situación, mediante la aplicación de la tarifa para la cotización de accidentes de trabajo y enfermedades profesionales (conforme dispone el artículo 11 del Real Decreto 2064/1995 de 22 de diciembre (Reglamento general sobre cotización y liquidación de otros derechos de la Seguridad Social).

A su vez la regla dos ordena la forma en la que se ha de aplicar el apartado uno, y dispone que para la determinación del tipo de cotización aplicable en función a lo establecido en el apartado uno «se tomará como referencia lo previsto en su Cuadro I para identificar el tipo asignado en el mismo en razón de la actividad económica principal desarrollada por la empresa«, conforme a la Clasificación Nacional de Actividades Económicas.

Es la regla tres la que regula en qué supuestos es aplicable la tarifa reducida del Cuadro II. Esta regla fue modificada a partir del año 2016 por nueva redacción recogida en la disposición final 18ª de la Ley 48/2015, de Presupuestos Generales del Estado para el año 2016:

«Tercera. No obstante lo indicado en la regla anterior, cuando la ocupación desempeñada por el trabajador por cuenta ajena se corresponda con alguna de las enumeradas en el Cuadro II, el tipo de cotización aplicable será el previsto en dicho cuadro para la ocupación de que se trate, en tanto que el tipo correspondiente a tal ocupación difiera del que corresponda en razón de la actividad de la empresa.

A los efectos de la determinación del tipo de cotización aplicable a las ocupaciones referidas en la letra «a» del Cuadro II, se considerará «personal en trabajos exclusivos de oficina» a los trabajadores por cuenta ajena que, sin estar sometidos a los riesgos de la actividad económica de la empresa, desarrollen su ocupación exclusivamente en la realización de trabajos propios de oficina aun cuando los mismos se correspondan con la actividad de la empresa, y siempre que tales trabajos se desarrollen únicamente en los lugares destinados a oficinas de la empresa.”

En la modalidad de teletrabajo mixto, es decir, el que va a desarrollarse en régimen domiciliario y presencial, con predominio del primero, los teletrabajadores que desarrollan en exclusiva trabajo administrativo de oficina, no van a desarrollar su ocupación únicamente en los lugares destinados a oficinas de empresa, por lo que no les podrá ser de aplicación la tarifa reducida del Cuadro II previsto para dicho personal, debiendo cotizar por las contingencias profesionales conforme a los tipos ordinarios del Cuadro I, conforme a su CNAE principal.

Por tanto, en aquellos casos en los que se estuviese aplicando la tarifa reducida del Cuadro II sería necesario adaptar los tipos de cotización a la tarifa general del Cuadro I con efectos desde el inicio del teletrabajo.

IÑAKI ESNAL

Asesoría Jurídica de Mutualia

Julio 2018